Что можно и нельзя делать с USDT в России после поправок 115-ФЗ

Как выводить деньги с крипты напрямую? Какие суммы не вызывают вопросов? Нужно ли оформляться как самозанятый? И что грозит, если вы работаете через дроп-карты? В этом материале разберём всё

2025-06-20 15:23:09 - Ars Rus

Почему стало опаснее выводить крипту на карту

Если раньше всё было просто: зашёл на BestChange, выбрал обменник, вывел на карту — и свободен, то теперь это лотерея. Многие обмены теперь разбиваются на несколько транзакций, минималки растут, а банки стали более придирчивы к подобным операциям. Почему?

Потому что большинство обменников по-прежнему работают через карты дропов — людей, которым платят за регистрацию счетов. Когда регуляторы выходят на таких дропов, они часто пишут заявления о мошенничестве, чтобы снять с себя ответственность. А все средства по этим переводам могут быть заморожены, включая ваш основной счёт.

В худшем случае вы даже не подозреваете, что стали частью схемы: вы отдали USDT обменнику, он перевёл вам рубли… а эти рубли — деньги, похищенные у жертвы мошенников. Юридически вы «помогли» отмыть средства.

Что можно, а что нельзя — с точки зрения закона

Согласно Федеральному закону № 115-ФЗ ("О противодействии отмыванию доходов") и № 161-ФЗ ("О национальной платёжной системе"), крипта как актив не запрещена.

Однако существует ряд жёстких ограничений, которые касаются использования криптовалюты в повседневной жизни и бизнесе. На территории России запрещены прямые расчёты в крипте — как за товары и услуги, так и в виде выплат заработной платы. Также недопустимым считается использование анонимных платформ для обмена криптовалюты, если они не обеспечивают должной идентификации пользователей.

Вы имеете право:

Хранить и покупать криптовалюту;

Инвестировать в неё;

Продавать на бирже или через обменники.

Но запрещено:

Платить криптой за товары и услуги на территории РФ;

Получать зарплату или гонорары в крипте напрямую без декларирования;

Работать с анонимными обменами без идентификации.

Поправки от 1 июня 2025 года ужесточили требования к банкам, биржам и обменникам:

Обязательное KYC (проверка личности);

Мониторинг всех операций;

Обязательное информирование Росфинмониторинга о подозрительных транзакциях.

Поправки, вступившие в силу летом 2025 года, обязывают банки, биржи и иные финансовые организации строго следовать принципам KYC — Know Your Customer. Это означает, что каждый клиент обязан пройти проверку личности перед тем, как получить доступ к операциям с цифровыми активами. Дополнительно все операции клиентов должны быть под постоянным контролем — при обнаружении подозрительной активности информация о ней передаётся в Росфинмониторинг.

Таким образом, государство вводит понятные и строгие рамки для оборота криптовалют в стране. Открытая торговля и инвестиции через проверенные платформы разрешены, но любые попытки обойти прозрачность — от работы с анонимными обменниками до уклонения от декларирования доходов — теперь чреваты серьёзными последствиями.

По сути, государство хочет контролировать криптооборот: вывести из тени серые доходы, блокировать схемы с обналичкой, и следить за потоками на блокчейне через системы типа «Прозрачный блокчейн».

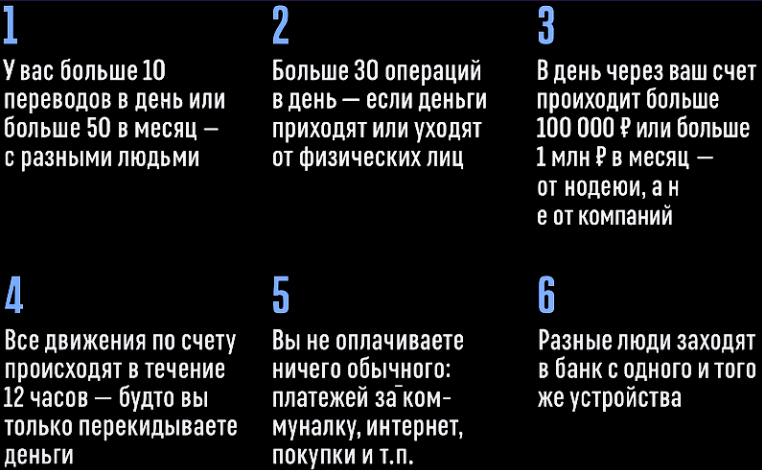

Какие действия вызывают подозрения у банков и Росфинмониторинга

В рамках 115-ФЗ даже обычная активность на банковском счёте может вызвать повышенное внимание, если она будет напоминать схему обналичивания или отмывания средств.

Среди признаков, способных спровоцировать проверку со стороны финмониторинга, — большое количество переводов от физических лиц. Если на карту поступают деньги от десятков разных отправителей за короткий промежуток времени, это может быть расценено как схема приёма платежей в обход фискального контроля. Особенно подозрительно выглядят случаи, когда таких переводов больше десяти в день или свыше пятидесяти в течение месяца.

Сигналы для финмониторинга:

Много переводов от разных физических лиц (например, 10+ в день или 50+ в месяц);

Крупные поступления — 100 000 ₽ за день или 1 млн ₽ в месяц;

Мгновенный вывод после зачисления;

Отсутствие платежей за ЖКХ, покупки, интернет — то есть счёт выглядит как «прокладка»;

Много операций в течение дня;

Заходы с разных аккаунтов с одного устройства (частый признак использования дропов).

Любой из этих факторов может привести к неприятным последствиям. Банк может приостановить операцию до выяснения всех обстоятельств, запросить подтверждающие документы или передать информацию в Росфинмониторинг. В свою очередь, Росфинмониторинг может инициировать проверку, привлечь налоговую инспекцию или силовые структуры для более глубокого анализа источников поступлений.

Что вам грозит в случае подозрений

Если ваша активность покажется подозрительной:

Банк может приостановить перевод до выяснений.

Росфинмониторинг может затребовать объяснения: кто отправил деньги, откуда крипта, платите ли налоги.

Налоговая может посчитать, что вы уклоняетесь от налогообложения и доначислить налог + штраф.

В случае связи с обналом или мошенниками — дело может дойти до уголовки.

Также обсуждаются штрафы до 200 000 ₽ и конфискация крипты за расчёты в USDT как «денежный суррогат».

Как защититься и легализовать криптодоход

Самый безопасный путь — оформить статус самозанятого

Платите всего 4% налога с дохода от физлиц (до 2,4 млн ₽ в год);

Легально можете получить оплату в крипте, перевести в рубли и задекларировать;

Используйте «Мой налог» для учёта;

Это самый простой способ подтвердить источник средств.

Дополнительные меры безопасности:

Делите крупные суммы на мелкие переводы;

Используйте карты с подтверждённой идентификацией (Binance, AdvCash);

Сохраняйте скриншоты переписок, договорённости с заказчиками, чеки обмена;

Старайтесь избегать P2P через дропов — используйте KYC-платформы.

Для защиты ваших учётных записей и безопасной работы с множеством бирж и кошельков можно использовать антидетект-браузеры, такие как MoreLogin. Он помогает разделять профили, минимизировать цифровой след и снижает риск блокировок, особенно если вы работаете с несколькими аккаунтами или платформами.

Выводы:

Итак, в 2025 году криптовалюта в России остаётся легальной, но строго регулируемой. Государство не запрещает владение и торговлю цифровыми активами, однако требует полной прозрачности и соблюдения всех норм финансового контроля. Ключевым условием безопасной работы с криптой становится официальная идентификация, уплата налогов и отказ от серых схем.

Если вы честно декларируете доходы, не превышаете установленные лимиты и избегаете подозрительных операций, ваша деятельность будет находиться в рамках закона. При грамотном подходе крипта в России может быть не только инструментом инвестиций, но и стабильным источником дохода — без лишних рисков и тревог.